生前贈与登記

土地や住宅 マンションなど不動産の生前贈与を検討しているあなたへ!

- 贈与税の配偶者控除を利用して、自宅の名義を夫または妻に変更したい。

- 相続時精算課税制度を利用して、自宅の名義を子供に変更したい。

- 贈与契約書の作成から、すべてやってほしい。

- 名義変更の手続きが難しくて分からない。

当事務所は、年間数多くの不動産登記申請を手掛けております。

お見積りは無料となっておりますので、お気軽にお問い合わせください。

※なお、不動産の贈与は、それに伴い贈与税などの税金が発生します。

税金については、下記Q&Aを参考にしていただく他、事前にご自身で税務当局等に確認しておくことをおすすめします。

当事務所は司法書士事務所ですので、税金のごく一般的なご質問にはお答えできますが、その税額等、個別具体的なことに関しては責任のある回答をすることができませんのでご了承ください。

お客様よりお喜びの声をいただいております!

-

お住まい/東京都新宿区

お名前・性別/H様・女性

今後も何かあれば、信頼出来る場所が近くにあるという事で、大変有難いことと思っています。

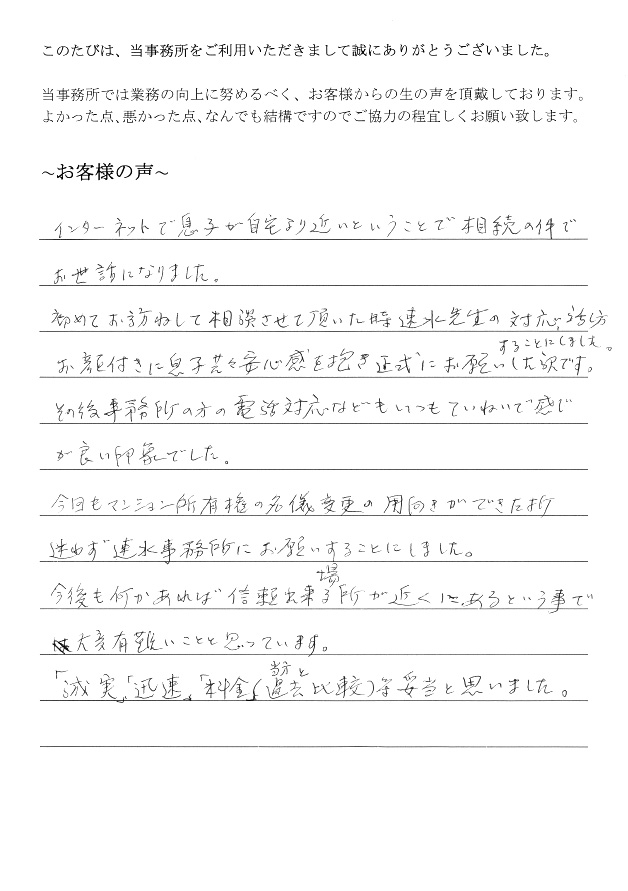

インターネットで息子が自宅より近いという事で相続の件でお世話になりました。

初めてお訪ねして相談させて頂いた時、速水先生の対応、話し方、お顔つきに息子共々安心感を抱き正式にお願いすることにしました。

その後、事務所の方の電話対応などもいつも丁寧で感じが良い印象でした。

今回もマンション所有権の名義変更の用向きができた折、迷わず速水事務所にお願いしました。

今後も何かあれば信頼出来る場所が近くにあるという事で大変有難いことと思っています。

「誠実」「迅速」「料金」(当方過去と比較)等、妥当と思いました。

贈与と所有権移転登記の手続き

無償(ただ)で物を譲渡(あげる)ことを「贈与」といいます。

不動産の所有者(譲渡人)がある人(譲受人)生前贈与と所有権移転登記手続きに対し、無償でその不動産を譲渡する旨を伝え、譲受人がこれを受諾すると、その実質的な所有者は、当然に譲渡人から譲受人に代わります。

ところが、登記名義は名義書き換えの手続をしない限り、ずっと譲渡人名義のままとなりますので、例えば譲渡人が亡くなってしまった場合に、生前に贈与がされた事情を知らない相続人によって相続登記がされてしまうかもしれません。

また、この手続きは、将来の相続に備えて相続税対策として利用されるケースもあります。この場合、税務申告の際には、贈与による所有権移転登記の完了した登記事項証明書(とう本)が必要になります。

せっかく手に入れた土地や建物です。誰に対しても自分のものであると確実に主張できるよう、また税金対策の為に利用する場合も税務申告の時期も考慮したうえで、速やかにその旨の登記をすることが肝心です。

生前贈与による登記手続き・贈与契約書の作成をお手伝いします!

贈与は、ご親族間や、ごく親しい知人間での手続きとなりますので、当事者同士で直接手続きをする場合が一般的です。

当事務所では、登記手続きのみならず、贈与契約書の作成のほか、必要となる手続を総合的にお手伝いさせていただきますので、是非お気軽にご相談ください。

※なお、不動産の贈与は、それに伴い贈与税などの税金が発生します。

税金については、下記Q&Aを参考にしていただく他、事前にご自身で税務当局等に確認しておくことをおすすめします。

当事務所は司法書士事務所ですので、税金のごく一般的なご質問にはお答えできますが、その税額等、個別具体的なことに関しては責任のある回答をすることができませんのでご了承ください。

ご依頼から手続完了までの流れ

ご依頼内容によっては多少異なってきますので、詳しくはお問い合わせください。

| step 1 | 電話・メールにてお問い合わせ |

|---|---|

| step 2 | 費用を見積り、お客様にご確認いただきます ※ご納得いただいたうえで手続を開始します |

| step 3 | 当事務所において必要書類を収集・作成します |

| step 4 | お客様より必要書類へご署名ご捺印いただきます |

| step 5 | 法務局で登記申請をします |

| step 6 | 手続完了のご報告・完了書類のお渡しをします |

費用

手続きにかかる費用は、司法書士報酬と実費の合計額となります。

| 業務内容 | 実費 | 報酬 (税別) |

|---|---|---|

| 所有権移転登記 | 登録免許税 固定資産税評価額 × 2% ※インターネット利用してオンラインで申請すると、登録免許税が軽減されます。 (税額から一定額(最大3,000円)を控除する事ができます。) |

12万円 |

| 事前閲覧 332円〜 |

||

| 登記事項証明書(とう本) 500円 |

ご依頼の際にご用意いただくもの

ご依頼内容によっては多少異なってきますので、詳しくはお問い合わせください。

贈与を受けた方

- 贈与契約書

- 住民票

- 身分証明書

- ご印鑑

贈与をした方

- 贈与契約書

- 登記済権利証又は登記識別情報通知

- 印鑑証明書(交付後3ヶ月以内のもの)

- 固定資産評価額証明書

- 身分証明書

- ご実印

よくあるご質問

- 不動産の生前贈与を考えています。どのような税金がかかりますか?

-

不動産を贈与するときには、次のような税金がかかります。

①贈与税

贈与により取得した財産の額が年間110万円の基礎控除額を超える場合には、贈与税がかかります。不動産は高額であるため、通常は贈与税の課税対象になると考えてよいでしょう。

贈与税では不動産は相続税と同様に評価しますが、評価の基準時は贈与時になります。特例贈与財産(直系尊属から20歳以上の直系卑属への贈与)と一般贈与財産(特例贈与財産以外)とで税率が分かれており、税率の上限は55%となっています。

②不動産取得税

贈与により不動産を取得したときには、地方税である不動産取得税がかかってきます。不動産取得税の税率は固定資産評価額の4%となっています(土地及び居住用家屋については平成30年3月31日まで3%)。

③登録免許税

贈与の登記を行うときに、登録免許税がかかります。登録免許税の税率は、固定資産税評価額の2%となっています。 - 不動産を配偶者に贈与すれば贈与税がかからないと聞きましたが、本当でしょうか?

- 配偶者への不動産の贈与については、贈与税の配偶者控除が受けられる場合があります。配偶者控除では、贈与税の課税価格から2000万円を控除することができ、基礎控除額と合わせると2110万円までが非課税になります。ただし、配偶者控除の適用を受けるには次のような条件をみたしている必要があります。

①婚姻期間が20年以上の夫婦であること

婚姻届を出した日から贈与日までの期間が20年以上あることが必要です。法律上の婚姻をしていなければならず、内縁や事実婚の場合には同居期間が長くても配偶者控除を受けられません。

②自己が住むための居住用不動産または居住用不動産を取得するための金銭の贈与であること 居住用不動産の範囲は、国内にある居住用の土地、借地権または家屋になります。増築も家屋の取得に含まれます。

③贈与を受けた翌年の3月15日までに贈与を受けた居住用不動産(または贈与を受けた金銭で取得した不動産)に居住し、引き続き居住する見込みであること

配偶者控除を受けるには、贈与された不動産に実際に住んでいなければなりません。

④以前に同じ配偶者からの贈与について配偶者控除の適用を受けていないこと

離婚して再婚した場合、同じ相手でなければ再度配偶者控除を利用できます。 - 子に不動産の生前贈与を行うことを考えています。非課税で贈与を行う方法はありませんか?

- 60歳以上の父母・祖父母から20歳以上の子・孫へ生前贈与を行う場合、相続時精算課税制度を利用することで、2500万円までの非課税贈与ができます。ただし、相続時精算課税制度を利用して贈与した財産は、相続税の課税対象になります。相続発生時には、贈与した財産を贈与時の評価額で相続財産に加算し、相続税額を算出することになります。 なお、一度相続税精算課税を選択すると、それ以降は同じ贈与者からの贈与について、毎年基礎控除額110万円の控除を行う暦年課税は利用できなくなります。

- 相続時精算課税制度を利用して不動産の贈与を行うメリット・デメリットは何ですか?

- 相続時精算課税制度を利用すれば、2500万円までの非課税贈与を行うことができるため、不動産の場合には贈与時に税金が発生しないことも多くなります。相続時精算課税では、贈与した財産の価額が相続時に相続財産の価額に加算されて相続税の課税対象になりますが、贈与時の価額で評価するため、値上がりが見込まれる不動産の場合には有利になります。 なお、相続時精算課税を選択すると、贈与金額にかかわらず、毎年贈与税の申告が必要になります。また、相続時精算課税を選択した後は、暦年課税に戻すことはできないため、毎年110万円の基礎控除による非課税枠が使えなくなってしまいます。

- 生前贈与する際の不動産の評価方法には基準があるのですか?

- 不動産の価格には、公示価格、基準値標準価格、固定資産評価額、路線価など様々な種類があります。不動産を生前贈与において、贈与税を計算する際には、宅地については路線価方式や倍率方式、建物については固定資産評価額などの基準が定められています。また、贈与登記で登録免許税を計算する際には、土地、建物とも固定資産評価額が課税標準となります。

- 不動産の贈与登記に必要な固定資産評価証明書はどこでどのようにして入手するのですか?

- 固定資産評価証明書は、対象の不動産がある市区町村の役場(東京23区は都税事務所)で取得できます。窓口以外に郵送での請求も可能ですが、本人確認書類等が必要になるため、事前に役所に確認してから取得するのが安心です。

- これから不動産の生前贈与を行うつもりです。どのような手続きが必要になりますか?

- 不動産の生前贈与があったときには、不動産の所有権が移転して所有者が変わったことになりますので、不動産の名義変更(所有権移転登記)を行う必要があります。所有権移転登記は、対象となる不動産の所在地を管轄する法務局に登記申請をして行います。 生前贈与があったときには、贈与を原因とする所有権移転登記をすることになります。贈与を受けた人(受贈者)が登記権利者、贈与をした人(贈与者)が登記義務者となり、共同で登記を申請するのが原則となります。

- 不動産の生前贈与を受けることになりました。贈与の登記は必ずしなければなりませんか?

- 贈与契約は贈与する人(贈与者)と贈与される人(受贈者)の意思の合致があれば成立し、法律上所有権移転登記を行う義務はありません。登記しないまま放置していても罰則等もないので、贈与の登記をしなくても、すぐには問題が起こらないこともあります。しかし、不動産の所有者が変わったのに登記をしないまま放置しておくことにはリスクがあります。

たとえば、贈与者が他の人に不動産を二重譲渡し、その人が先に登記してしまうと、登記した人が第三者に対して自らの所有権を主張できる立場になってしまいます。また、贈与者が亡くなった後、贈与があったことを知らない相続人が相続登記をすれば、受贈者は自分が真の所有者であると言えなくなってしまいます。

その他にも、贈与者に登記が残ったままだと、贈与者がその不動産を担保に金融機関からお金を借りることもできてしまいますから、トラブルになってしまう可能性が高くなります。

不動産の贈与があったときには、速やかに所有権移転登記を行い、不動産の名義変更をしておくのが安心です。 - 不動産を贈与しましたが、贈与の登記はいつまでにしなければなりませんか?

- 所有権移転登記は義務ではないため、贈与の登記にもいつまでという期限はありません。しかし、不動産の所有者が変わったのに登記をしていなければ、登記事項証明書を見た人は前の所有者が真の所有者だと信じてしまいますので、トラブルになるリスクがあります。不動産の贈与があった場合には、できるだけ早く登記を完了しておくのがおすすめです。

- 不動産を贈与したいのですが、どのような手順で行えばよいでしょうか?

-

不動産の贈与を行う場合、一般的な流れは、次のようになります。

1. 贈与の対象となる不動産の確認

贈与の対象となる不動産について、登記事項証明書を取得して調査します。不動産に抵当権などの第三者の権利が付いていることもありますので、事前の確認は重要です。

2. 不動産の評価額の確認

贈与の際には、登録免許税のほか、贈与税や不動産取得税などの税金がかかりますので、不動産の路線価や固定資産評価額を調べて税額を確認します。

3. 必要書類の取り寄せ

住民票や印鑑証明書、固定資産評価証明書など、登記手続きに必要な書類を取得して用意しておきます。

4. 贈与契約書の作成

書面によらない贈与は各当事者が撤回できるため、贈与の際には贈与契約書が欠かせないといえます。贈与契約書を作成し、贈与者、受贈者がそれぞれ署名捺印します。

5. 登記申請

登記申請に必要な書類が揃ったら、不動産の所在地を管轄する法務局に登記申請書と添付書類を提出し、登記申請を行います。

6. 登記完了

登記申請後、1~2週間程度で登記完了となります。 - 不動産の贈与の登記には、どんな書類が必要になりますか?

- 不動産の贈与の登記申請をする際には、次のような書類が必要になります。

①登記申請書

登記申請を行うときには、登記申請書を作成して提出する必要があります。登記申請書の書式や記入例は、法務局のホームページから参照・ダウンロードできます。

②登記原因証明情報

贈与があったことを証明する書面が必要になります。贈与契約書を提出する方法もありますが、贈与契約の内容及びそれにより権利変動が生じたことを記載した書面を作成し、当事者が署名捺印したものを提出してもかまいません。

③登記済証または登記識別情報

登記済証とは、不動産の権利証のことです。2005年の改正不動産登記法の施行以降は、登記済証のかわりに登記識別情報(12桁の数字とアルファベットの組み合わせ)が発行されているため、登記識別情報がある場合にはこれを提出します。

④贈与者の印鑑証明書

市区町村役場で3ヶ月以内に発行を受けた贈与者の印鑑証明書が必要です。

⑤受贈者の住民票

贈与を受けた人については、市区町村役場で取得した住民票を添付します。

⑥委任状

登記申請を司法書士に委任する場合には、委任状が必要になります。

⑥固定資産評価証明書

登録免許税の計算のために、固定資産評価証明書の添付が必要です。

- 不動産の贈与の登記をしたいのですが、費用はどれくらいかかりますか?

- 登記申請をするときには、登録免許税がかかります。贈与の登録免許税は、固定資産評価額の1000分の20となっています。たとえば、評価額1000万円の不動産の場合には、登録免許税額は20万円ということになります。

なお、登記申請を司法書士に依頼した場合には司法書士の報酬を別途支払う必要があります。このほかに、登記事項証明書の取得手数料などの実費がかかります。 - 不動産の生前贈与をしたいのですが、権利証をなくしてしまいました。贈与の登記はできますか?

- 権利証(登記済証)をなくしても、贈与の登記を行うことは可能です。この場合には、登記済証による本人確認ができませんので、次のいずれかの方法で本人確認を行ったうえで登記することになります。

①事前通知制度を利用

登記済証を添付できない旨を申し出て登記申請を行うと、法務局から登記名義人(贈与者)宛に、本人限定受取郵便により通知書が送付されます。通知書の内容に間違いがなければ、実印を押して返送すれば、本人確認が完了します。

②司法書士等が作成した本人確認情報を添付

司法書士等が不動産の所有者本人であることを確認した旨の「本人確認情報」を作成し、これを添付して登記申請を行います。

- 不動産の贈与をするので、贈与契約書を作成したいと思います。贈与契約書には何を記載すればいいですか?

- 贈与契約書には、贈与者の住所・氏名、受贈者の住所・氏名、不動産の表示、贈与契約をした日を記載して、贈与者、受贈者それぞれが署名押印します。不動産の表示は、登記事項証明書どおり正確に記載するようにしましょう。

- 不動産の贈与を行うので、贈与契約書を作成しようと思っています。贈与契約書に押す印鑑は認印でもかまいませんか?

- 贈与契約書には、実印を押さなければならないわけではなく、認印でも有効です。しかし、間違いなく本人の意思で契約したことの証明になるよう、実印を押し、印鑑証明書を添付しておくのがおすすめです。

- 不動産の贈与契約書には、収入印紙を貼らなけれればなりませんか?

- 不動産の贈与契約書には、印紙税として200円の収入印紙を貼付する必要があります。なお、贈与契約書に不動産の金額を書いてしまうと印紙税の金額が変わってしまうため、贈与契約書には金額を書かないようにしましょう。

- 不動産を生前贈与する場合、相続の場合と比べてどんなメリットがありますか?

- 不動産の生前贈与のメリットとしては、次のような点があります。

①不動産を引き継がせたい相手に確実に譲ることができる

自分が亡くなれば、自分が所有していた不動産は相続人が引き継ぐことになります。不動産を特定の人に譲りたい場合、遺言を書いて遺贈する方法もありますが、生前贈与を行う方法もあります。遺言の場合には、遺言が無効になったり、遺留分をもつ相続人に遺留分減殺請求をされたりする可能性があります。生前贈与の場合にも遺留分減殺請求される可能性がないわけではありませんが、一般には遺贈よりも不動産を譲りたい相手に確実に譲ることができます。

②相続税対策になる

相続税がかかるくらいの財産がある場合、生前贈与を行って相続財産を減らし、相続税の負担を抑える方法があります。不動産は価額が大きいですから、相続財産を減らす効果も大きくなります。

ただし、生前贈与をすれば贈与税の課税対象になるほか、不動産取得税もかかってきます。節税効果については慎重に判断した方がよいでしょう。

③不動産の値上がりが予想される場合には税金の負担を抑えられる

贈与税は贈与時の価額で、相続税は相続開始時の価額で不動産の評価をします。不動産の評価額が上昇する見込みであれば、生前贈与した方が税金の負担を抑えられる場合があります。

④もらう側にとって都合のよい時期を選べる

相続というのは、いつ起こるかわかりません。不動産をもらう側にとっては、生前贈与の方が、自分の都合のよいタイミングで不動産を取得できるというメリットがあります。

⑤遺産分割のトラブルを予防できる

相続人が複数いる場合、遺産として不動産を残せば、遺産分割の際にどう分けるかでもめてしまいがちです。遺言を書いて不動産を特定の相続人に相続させる方法もありますが、特定の相続人に生前贈与することでも、遺産分割のトラブルを予防できることがあります。 - 不動産の生前贈与で、相続と比べてデメリットとなるのはどんなことですか?

- 不動産の生前贈与のデメリットとしては、次のような点が挙げられます。

①贈与税の負担が発生する

不動産を生前贈与すると、贈与税の課税対象になります。相続時に不動産を承継させる場合に比べて、税負担が大きくなることがあります。

②不動産取得税がかかる

相続による不動産の取得には不動産取得税はかかりませんが、生前贈与の場合には不動産取得税がかかります。

③相続に比べて登録免許税が高額

相続では登記申請の際にかかる登録免許税の税率は0.4%ですが、贈与の場合には税率が2%と5倍になってしまいます。 - 弟に不動産を譲りたいのですが、弟は受け取らないと言っています。生前贈与の登記はできませんか?遺言を書いて遺贈することはできますか?

- 贈与契約は、贈与する側の「贈与する」という意思と、贈与を受ける側の「贈与を受ける」という意思がなければ成立しません。弟さんが拒絶しているのであれば、生前贈与はできないことになります。 なお、遺贈では受け取る相手の同意は不要ですから、遺言を書いて弟さんに不動産を遺贈することはできます。ただし、遺贈は放棄できますから、必ず不動産を取得させることができるとは限りません。

- 不動産を贈与したので、贈与の登記をしたいと思います。登記簿上の住所が現在の住所と違うのですが、この場合の手続きはどうなりますか?

- 贈与者の登記簿上の住所が印鑑証明書の住所と異なる場合には、贈与の登記をする前に、登記名義人表示変更登記(住所変更登記)を行わなければなりません。住所変更登記を行う際には、登記簿上の住所から現住所へのつながりがわかる住民票または戸籍附票が必要です。

- 不動産の全部を贈与するのではなく、たとえば不動産の2分の1など持分だけを贈与することもできますか?また、持分の贈与で節税効果はありますか?

- 不動産の持分を贈与することも可能です。不動産の一部のみを贈与することで、贈与額を暦年贈与の110万円の非課税枠内に抑えたり、配偶者控除の2000万円の控除枠内に抑えたりすることも可能になります。

- 不動産の贈与を受けましたが、贈与の登記をする前に贈与者が亡くなってしまいました。贈与の登記はできるのでしょうか?

- 贈与の登記を行う前に贈与者が死亡した場合、登記手続きには贈与者の相続人の協力が必要になります。相続人の中に協力的でない人や行方不明の人がいる場合には、手続きが複雑になってしまいます。このような場合には、まずは司法書士にご相談ください。

- 不動産の贈与を受けたのですが、贈与者が登記手続きに協力してくれません。贈与の登記はできませんか?

- 贈与の登記申請は、登記義務者(贈与者)と登記権利者(受贈者)が共同申請で行うのが原則となっています。登記義務者の協力が得られない場合、裁判所に訴訟を提起して判決を得ると、受贈者が単独で登記申請ができます。

- 自分が亡くなったら所有している不動産を孫に譲りたいと考えています。遺言を書いて遺贈する以外に死因贈与という方法があると聞きました。遺贈と死因贈与にはどのような違いがありますか?

- 遺贈と死因贈与は、どちらも死亡をきっかけに財産が移転するものになりますが、両者には違いがあります。遺贈と死因贈与の違いとしては、次のような点が挙げられます。

①双方の合意が必要かどうか

遺贈の場合には遺言で一方的に財産を与えることになりますが、死因贈与は契約ですから、贈与する側と受け取る側の合意が必要です。

②書面が必要かどうか

遺贈の場合には方式に則った遺言を作成しなければなりませんが、死因贈与の場合には双方の合意があれば書面がなくても成立します。ただし、書面を作成しておかなければ贈与者の死亡後に死因贈与契約があったことを証明するのが困難になってしまいますので、通常は死因贈与契約書を作成します。

③受け取る側が放棄できるかどうか

遺贈は遺贈者(遺贈する人)が一方的に行うものですから、受贈者(遺贈を受ける人)が放棄することもできるようになっています。一方、死因贈与は契約ですから、贈与者(贈与する人)の死後、受贈者(贈与を受ける人)が放棄するということはできません。つまり、死因贈与の方が、自分が希望する相手に確実に財産を渡せる効果があります。

④与える側が撤回できるかどうか

財産を与える側の気が変わったとき、遺贈の場合には、遺言を破棄するか新しい遺言を書けばいつでも撤回できます。死因贈与でも「その性質に反しない限り、遺贈の規定を準用する」(民法554条)とされているため、撤回は可能と考えられています。ただし、「○○してもらうかわりに財産を贈与する」という「負担付死因贈与」の場合、受贈者がすでに負担を履行していれば、撤回が認められないことがあります。

⑤生前に登記できるかどうか

遺贈の場合には、生前に登記しておくことはできません。一方、死因贈与については、生前に仮登記(始期付所有権移転仮登記)を行うことができます。仮登記をしておけば、贈与者の気が変わって他の人に不動産を贈与するようなことが起こった場合にも、自らの権利を保全することができます。

⑥登録免許税の違い

遺贈を原因とする所有権移転登記では、登録免許税の税率は原則2%ですが、受遺者が相続人の場合には税率が0.4%になります。これに対し、死因贈与では、受贈者が相続人であってもなくても、登録免許税の税率は一律2%になります。

⑦不動産取得税の違い

遺贈の場合、法定相続人以外への特定遺贈については不動産取得税の課税対象になりますが、それ以外のケース(法定相続人への遺贈、包括遺贈)では不動産取得税はかかりません。死因贈与の場合には、受贈者が法定相続人であってもなくても、不動産取得税の課税対象となります。 - 不動産の死因贈与契約をしようと考えています。注意しておくことはありますか?

- 死因贈与契約を行うときには、公正証書を作成し、執行者(受贈者でもOK)を指定しておくことをおすすめします。死因贈与契約で執行者を指定していなければ、所有権移転登記を行う際に、相続人全員の関与が必要になってしまいます。また、死因贈与契約を公正証書にしていれば、執行者の実印と印鑑証明書だけで登記手続きができます。 なお、公正証書に、仮登記義務者(贈与者)が始期付所有権移転仮登記申請を承諾している旨の記載を入れておけば、仮登記権利者(受贈者)が単独で仮登記申請を行うことができます。

- 不動産の死因贈与契約をした後、受贈者が贈与者よりに先に死亡した場合には、その死因贈与はどうなりますか?

- 遺贈の場合には、「遺言者の死亡以前に受遺者が死亡したときは、その効力を生じない」(994条1項)という規定があります。死因贈与については、「その性質に反しない限り、遺贈の規定を準用する」(民法554条)という規定がありますが、受贈者死亡の場合は遺贈の規定を準用すべきか否かについては見解が分かれており、判例も固まっていません。なお、遺贈の規定が準用されず、死因贈与契約が有効となる場合には、死因贈与された財産は受贈者の遺産となります。

- 配偶者と離婚を考えており、財産分与として不動産を渡したいと思っています。贈与税の配偶者控除の要件もみたしていて非課税贈与ができるのですが、離婚前に贈与した方がいいでしょうか?

- 財産分与で不動産を譲った場合にも、通常、贈与税は課税されません。また、財産分与の場合にも贈与の場合にも、登録免許税の税率は1000分の20で同じです。 ただし、贈与の場合には、不動産取得税の課税対象になります。財産分与であれば、夫婦の財産を清算する目的のものである限り、不動産取得税は課税されません。 こうしたことから、税金面を考えると、財産分与を行った方がよい場合が多いといえます。

- 母から不動産の贈与を受ける話が出ています。母は認知症の症状が出ているのですが、贈与を行うことはできますか?母からの直接の贈与が不可能な場合、成年後見人を付ければ可能になりますか?

- 贈与を行うには、贈与契約の時点で意思能力がなければなりません。贈与者が認知症の場合、たとえ贈与を行ったとしても、他の親族から贈与契約の無効を主張され、トラブルになる可能性が高くなります。 また、成年後見人は本人の財産を守るために選任されるため、贈与のように財産を減らす行為は、通常はできません。 認知症になった場合には、一般には贈与は困難ですが、程度にもよりますので、一度専門家にご相談ください。

- 親から不動産を生前贈与してもらうつもりです。不動産には金融機関の抵当権が設定されていますが、贈与はできますか?

- 不動産に抵当権が設定されていても、贈与の登記を行うことはできます。ただし、金融機関から融資を受けている場合には、通常、金融機関との間の契約で、「不動産の所有権を譲渡するときには抵当権者の承諾を得なければならない」旨の条項が入っています。この場合、金融機関の承諾を得ずに不動産の贈与を行うと、契約違反となり、融資金の一括返済を要求される可能性があります。贈与については、事前に金融機関と相談した方がよいでしょう。

- 農地を子に贈与しようと考えています。手続きはどうなりますか?

- 農地を贈与する場合には、農地法により、許可または届出を行わなければなりません。 農地のまま利用する目的で贈与する場合には、市町村に置かれている農業委員会で農地法3条の許可を受けます。 農地以外に転用する目的で贈与する場合には、原則として都道府県知事に農地法5条の許可を受ける必要があります。ただし、市街化区域内の農地については、あらかじめ農業委員会に届出をすることで、農地法5条の許可は不要となります。 農地の贈与登記申請を行う場合には、農地法にもとづく許可書または届出受理証明書を添付しなければなりませんので、登記手続きに先立って、農地法の許可または届出の手続きをする必要があります。

- 不動産の贈与について、司法書士に依頼するメリットは何ですか?

- 不動産を贈与したときには、登記手続きが必要になります。司法書士は依頼者の代理人となって登記申請ができますので、スムーズに贈与の手続きが完了します。 司法書士には、贈与契約書の作成も任せることができます。贈与契約書に不備があれば、法務局や税務署で認めてもらえないこともありますから、贈与契約書の作成は司法書士に任せた方が安心です。 相続対策の生前贈与をお考えの場合、司法書士に相談すれば、遺言など他の方法も視野に入れたアドバイスを受けられます。 司法書士は、税理士とも連携し、税金面も含めたトータルなサポートが可能です。不動産の贈与や相続対策については、ぜひ司法書士にご相談ください。

お客様の生の声

- トップページ

- はやみず総合事務所について

- お客様の生の声

業務内容・サービス紹介

- 法人向けサービス

よくあるご質問

- よくあるご質問

コンテンツ

- プライバシーポリシー

- 求人情報

新着情報

2026/03/01

司法書士(有資格者)の採用募集を開始いたしました2026/01/20

代表速水が書籍『人はこんなことで破産してしまうのか!』の監修をしました。2025/12/25

減資(資本金減少)の手続きと登記の流れ、節税のメリットを司法書士が徹底解説2025/12/25

年末年始のお知らせ