目次

家族信託とは

家族信託が何かを理解する前に、まずは「信託」の仕組みを知ると分かりやすくなります。

信託とは、自分の財産を信頼できる人に託して管理・運用・処分してもらうことをいいます。文字どおり、財産を「信じて託す」仕組みであることから信託と呼ばれます。信託法という大正11年に法律で制定された財産管理の方法です。

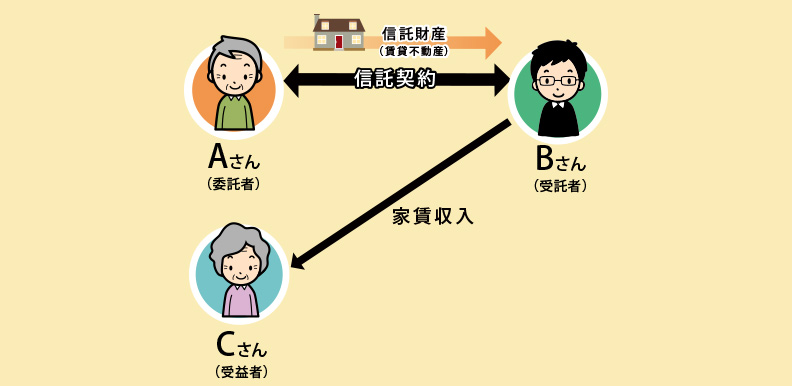

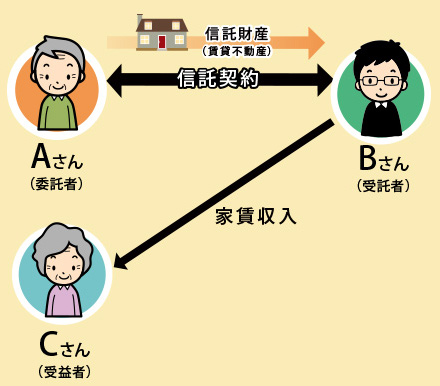

信託には、自分の財産を託す人(委託者)、財産を託される人(受託者)、財産から経済的利益を受ける人(受益者)の3者が登場します。

信託は、委託者と受託者が「信託契約」を結ぶことでスタートさせることができます。この信託契約のなかで、財産の管理方法や利益の帰属先(受益者)等を詳しく定めます。

- 委託者…財産を託する人

- 受託者…財産を託されて管理・処分を行う人

- 受益者…信託財産から経済的利益を受ける人

なお、信託では、自分の財産を託す人(委託者)が、信託財産から得られる経済的利益を自ら受けるということも認められています。つまり、委託者=受益者でもよいということになっていますので、信託にかかわる人は必ずしも3人必要なわけではなく、実際には2人というケースも多くなります。

家族信託とは、信託の仕組みを用いて家族間で財産管理を委託する方法です。信託の登場人物で説明した、「委託者」「受託者」「受益者」の3者すべてが親族関係のみでおこなわれるというのが家族信託の大きな特徴です。

例えば、高齢になり将来の財産管理に不安を持つAさん(委託者)が、所有している賃貸不動産の管理を息子のBさん(受託者)に任せ、その家賃収入をAさん自身(受益者)が受け取るというようなケースが家族信託になります。

※最初は家賃収入をAさん自身が受取り、Aさんが亡くなった後は妻であるCさんに受け取らせるようにし、さらにCさんが亡くなった後はAさんが不動産そのものを取得するという仕組みにすることも可能です。

家族信託は、一部の富裕層・資産家のような多額の財産を持つ人だけでなく、一般家庭でも財産管理や相続対策として利用できるのが特徴です。

信託では、委託者、受託者、受益者以外の人物が関係してくることもあります。それが「信託監督人」と「受益者代理人」です。

「信託監督人」とは、受益者のために、受託者が信託財産を適切に管理しているかを監督する人です。

受益者が「年少者」「高齢者」「知的障害者」などの場合には、自分で受託者を監督することができないため、信託契約において、 信託監督人を指定することができます。

信託契約で信託監督人が指定されていない場合には、利害関係人が裁判所に申し立てをし、信託監督人を選任してもらうこともできます。

また、信託契約では、「受益者代理人」を定めることもできます。

受益者代理人とは、信託法139条によると、「その代理する受益者のために当該受益者の権利に関する一切の裁判上又は裁判外の行為をする権限を有する。」とあります。つまり、受益者代理人とは、受益者の権利に関してあらゆる権限を持つ人ということになります。

受益者代理人が定められるケースは「受益者が多数いる」「受益者が頻繁に入れ替わる」など、受益者間で迅速かつ適切な意思決定が困難なときです。

「家族信託と民事信託は同じ意味ですか?」という質問を受けることがあります。しかし、厳密には違います。「家族信託」は、「民事信託」という大きな枠組みの中に含まれる、家族や親族にフォーカスした信託の仕組みというのが正しい定義です。

そもそも信託は、「民事信託」と「商事信託」の大きく2つに分けられます。民事信託とは営利を目的としないもので、 商事信託とは営利目的で(商売として)行うものです。信託業務は信託銀行や証券会社で行われていますが、これは商事信託ということになります。

その営利を目的としない「民事信託」の中で、すべて家族間で行なうものが「家族信託」ということになります。

ちなみに、信託銀行でも「家族信託」と銘打った商品を取り扱っています。しかし、信託銀行の商品はあくまで商事信託ですから、一般に言われる家族信託とは違います。家族信託という言葉に明確な定義がないため、一般の方は混同することも多く、家族信託について余計に理解しにくくなっているのが現状です。

家族信託は、これまでになかった財産管理・相続対策の手法として現在注目されています。雑誌やテレビなどでもたびたび特集が組まれていますが、その注目されるきっかけとなったのが2007年の改正信託法の施行です。これにより、従来よりも信託の制度が利用しやすくなりました。

特に、家族信託は、認知症になった場合の対策として有効なため、高齢化の進んだ現代において、関心をもつ人が増えています。

認知症などで判断能力が低下した人の財産管理を支援する制度として成年後見制度がありますが、一般の方からすると、成年後見は利用しにくい面が多く、認知症対策や相続対策をするには万全ではありませんでした。家族信託は、成年後見よりも利用しやすく、より柔軟な財産管理を実現できるということで、時代のニーズにマッチし、注目を浴びています。

家族信託が利用される背景とは

現在の日本は、65歳以上の高齢者の数が人口の21%を超える「超高齢化社会」です。高齢化にともなって問題となっているのが認知症患者の増加です。

内閣府のデータによると、65歳以上の認知症患者数は既に500万人を超えており、2025年には約700万人、つまり5人に1人が認知症になると見込まれています。

親世代の認知症患者の増加は相続や財産管理の手続きを難しくしますが、これらの問題を解決する方法として家族信託は有効です。

認知症になると日常生活の様々なシーンで支障が出ますが、その中でも深刻なのが自分の財産を管理できなくなることです。認知症の人が多額の現金や預金通帳、印鑑などを持っていると「必要のない高額な商品を買ってしまう」「詐欺にあう」「散失してしまう」ということがあります。

また、親が認知症になると、例えその子供であっても親の預金を金融機関で引き出すことはできません。事前に何の備えもしないまま、親が認知症になってしまうと、その人の財産は凍結されてしまい、家族の誰も手を付けられなくなってしまいます。

こういったことを防ぐために、本人以外の人が認知症の人に代わって財産を管理するには、これまでは「成年後見」という手続きをとるしかありませんでした。

親の認知症の問題で家族信託とよく比較される「成年後見制度」についても解説しておきます。

成年後見制度は、認知症などによって判断能力が低下した人のために、「成年後見人」という法定代理人を選任する制度です。この成年後見制度には、「任意後見」と「法定後見」の2つの種類があります。

任意後見は、本人が認知症になる前の元気なうちに後見人候補者をあらかじめ自分で選んで契約を結んでおく方法です。この契約書は公正証書を作成しておく必要があります。任意後見は、認知症の症状が見られるようになった後では利用することが難しくなります。

法定後見は、本人が認知症になってしまった場合に、家族等が本人に代わって家庭裁判所に申立てをおこない後見制度の利用を認めてもらう方法です。認知症かどうかの判断は家庭裁判所が判断能力の有無を確認して決定します。

後見人は弁護士、司法書士などの法律の専門家が選任されるケースが近年増えてきています。

成年後見制度は、2000年に民法改正にともない制定された制度ですが、認知症の方の財産管理の仕組みとしては十分ではないと言われることがあります。

その理由の一つが、後見人はどんなことでもできるわけではなく、財産管理としてできることは限られているということです。後見人の任務は、本人の財産を「維持」することであり、本人の財産を処分したり、積極的に運用するようなことができません。たとえば、本人の所有する賃貸アパートが老朽化してきたような場合に、後見人がアパートの大規模修繕工事を実施することは基本的にできません。また、本人の居住している不動産を売却する場合には、家庭裁判所の許可を受ける必要があります。

成年後見制度を利用すると、様々な負担が発生するという面もあります。たとえば、成年後見人には、定期的に家庭裁判所へ報告を行う義務が課され、家庭裁判所のチェックを受けることになります。さらに、弁護士や司法書士等の専門職が後見人(または後見監督人)に選任された場合には、その専門職に支払う報酬が発生します。

なお、後見人は、本人が認知症になる前には、本人の財産管理を行うことはできません。成年後見制度というのは、本人の判断能力の低下が起こらない限り、実際には機能しないのです。

家族信託は成年後見制度と比較すると、以下のとおり財産管理の自由度の高さが特徴となります。家族信託を活用することで、成年後見制度よりも柔軟な財産管理が可能となります。

- 信託契約の内容は当事者で自由に決めることができる

- 財産の積極的な運用を受託者に任せることができる

- 家庭裁判所の監督も受けない

- 定期的に外部にお金が出ていくことがない

- 本人が認知症になる前から、家族に財産を託すことができる

- 認知症になる前から財産管理の方法を前もって決めることができる・・など

家族信託の仕組みは、このように認知症になった場合の対策として、成年後見制度よりも活用しやすいものです。多くの人が「将来認知症になるのではないか…」という不安を抱えるようになった現代おいて、家族信託は将来の不安を解消してくれる有効な手段だと言えます。

家族信託のメリット

家族信託には、財産管理、遺産相続、福祉などの面で、これまでの制度には無かったメリットが数多くあります。

後見人は、本人が認知症などによって判断能力が衰えた後でないと財産の管理を始めることができませんが、家族信託は、契約した時点からすぐに管理を始めることができます。

また、後見人は法律によって、できることに制限がありますが、家族信託は「契約」により、財産管理の方法を自由に決めることができます。

さらに、成年後見制度を利用する場合には、家庭裁判所への定期的な報告義務や後見人・後見監督人への報酬支払義務が発生しますが、家族信託にはこのような負担はありません。家族信託は裁判所の関与が必要ないため、利用しやすくなっています。

家族信託は、財産の管理・処分を委託できるだけでなく、自分の死亡後の財産の承継者を指定することもできます。つまり、家族信託は、遺言と同じように利用することもできます。

なお、遺言は、自分が死亡したときの財産の行先を指定しておくものです。それ以上先の指定はできません。たとえば、「自分が死亡したときには、全財産を妻に相続させる」と遺言を書くことはできますが、「全財産を相続した妻が死亡したときには、その財産は自分の姪に相続させる」と、自分が死亡した後の相続まで指定することはできません。

しかし、家族信託では、当初は自分を受益者とし、自分が亡くなった後には配偶者を受益者、配偶者が亡くなった後には姪を受益者にするというように、受益者を連続して指定することもできます。

つまり、遺言は一次相続までしか指定できませんが、家族信託を利用すれば二次相続以降の対策も可能になるということです。

特に、一次相続する人が認知症の場合には、本人が遺言を書いて次の財産の承継先を指定することができません。家族信託を活用すれば、自分の希望する順番で財産の承継先を指定しておくことができます。

障害者の子どもがいる場合、成人してからも親が生活面全般の面倒をみているケースは多いと思います。このような障害者の親にとっては、自分が亡くなった後、子どもの生活面を支援してくれる人がいなくなる「親なき後」問題が、大きな悩みとなってしまいます。

家族信託を利用すれば、「親なき後」の障害者の子を守ることもできます。生きている間に自分の財産を信頼できる親族に託し、自分が生きている間は自分が委託者兼受益者となり、自分の死後は子どもを受益者にする信託契約を結んでおけば、「親なき後」の子どもの安定した生活を保障できます。

この場合、子どもの死後には、財産をお世話になった施設などに帰属させるという指定もできます。

相続対策として、遺言や生前贈与の利用を考えることは多いと思います。遺言を書く場合には、自分が亡くならない限り効力が発生しませんので、生前に財産の管理や処分を任せることはできません。

一方、生前贈与を行うと、贈与した時点で財産そのものを手放してしまうことになりますので、財産を維持したい場合には困ります。

家族信託を利用すれば、財産を完全に手放すことなく、財産の管理・処分についてだけ他の人に任せることも可能になります。生前は財産を維持しながら管理・処分だけを相続人に任せ、死亡後は相続人に帰属させるといった柔軟な方法がとれますので、次世代へ財産を承継しやすくなります。

不動産を複数人で共有している場合、共有者全員の合意がなければ、不動産の売却等ができず、思うような資産活用ができないという不都合が生じます。家族信託を利用すれば、共有財産の管理や処分を受託者に集約できるというメリットがあります。

たとえば、相続財産として不動産しかないのに相続人が多数いるケースでは、遺産分割がうまくいかず、やむを得ず不動産を共有のままにしなければならないこともあります。

家族信託を利用すれば、1名の受託者に管理処分を集約させ、受益権を相続人全員で共有化するという方法をとることができます。

信託財産は、委託者の財産からも、受託者の財産からも、独立して存在することになります。委託者・受託者双方の債権者とも、信託財産に対して強制執行することはできません。

委託者または受託者が自己破産したときにも、信託財産は清算の対象外となります。信託にはこのような「倒産隔離機能」があるため、財産を守ることができます。

家族信託のデメリット

家族信託は、デメリットが少ない仕組みですが、「家族の中に受託者に適した人がいない」など、要件を満たさないときには利用できないケースがあります。

家族信託で考えられるデメリットとしては、次のような点があります。

家族信託を利用するためには、財産を信じて託すことができる親族が必要となります。そもそも受託者としてふさわしい親族がいない場合には、家族信託の利用が難しくなってしまいます。

成年後見人は、被後見人の身上監護を行う権限を与えられるため、介護施設への入所手続きや病院に関する手続きができます。

一方、家族信託の受託者には身上監護の権限はありません。身上監護について任せたい場合には、成年後見制度を合わせて利用する必要があります。

家族信託とは、信頼できる受託者に自分の財産を託す仕組みですので、財産の所有権が受託者に移転します。不動産を信託財産とする場合には、登記名義を受託者名義に変更する必要があります。

実質的な財産の支配権は委託者にあるわけですが、自分が築き上げてきた財産の名義が変わることに不安や抵抗を感じる方は少なくないようです。

相続対策を考えるときには、相続税の軽減を重視することが多いと思います。家族信託を組んだだけでは節税になるようなことはなく、相続税軽減のための対策として利用することはできません。

贈与税は、財産の名義の変更とは関係なく、実質的に利益を得た人に課税される仕組みになっています。委託者と受益者が異なる家族信託を設定した場合には、実質的に委託者から受益者に無償で財産が移転したのと同じことになり、贈与税の課税対象になります。

受託者は、信託財産に係る収益の額の合計額が3万円以上ある年度については、翌年1月31日までに、信託計算書及び信託計算書合計表を提出しなければなりません。

また、信託財産からの不動産所得がある場合には、毎年の確定申告の際に、不動産所得用の明細書に加えて信託財産に関する明細書も作成して添付する必要があります。

家族信託は、司法書士、弁護士などの法律の専門家からアドバイスを受けながら検討するのが適切な対応だと言えます。しかし、家族信託は2007年の信託法改正から10年以上が経過して利用者は増えているものの、その運用に詳しい専門家はまだまだ少ないのが現状です。

弁護士や司法書士なら誰に相談しても対応してもらえるわけではないので、専門家選びが難しい点もデメリットといえます。

家族信託が利用されるケース

将来認知症になってしまった場合に備えて、家族信託を活用することができます。親が認知症になった場合には、たとえ子であっても親の財産を勝手に処分することはできません。判断能力のあるうちに家族信託を設定しておけば、認知症になっても財産が凍結されることがなく、子が財産の管理や処分を継続することができます。

事業承継を考える際、自社株を相続人に分散させず、特定の後継者のみに譲渡したいと考えることは多いと思います。自社株を生前贈与する方法は、経営権をまだ保持しておきたい場合に不都合なうえに、多額の贈与税がかかってしまいます。一方、遺言を書けば、遺留分の問題が発生することもあります。 家族信託を活用すれば、スムーズな事業承継が可能になります。後継者を受託者として信託を組めば、議決権が後継者に移ります。さらに委託者に議決権の行使を指図できる「指図権」を設定すれば、委託者に経営権を残しながら後継者を一人前になるまで時間をかけて育てることもできます。

子どもがいない夫婦の場合、親より上の世代が既に亡くなっていれば、遺言を書くことにより配偶者に全財産を譲ることもできます。しかし、先祖代々守ってきた不動産が相続で配偶者側に移ると、次の相続では配偶者側の親族が不動産を相続することになってしまいます。

このような場合、遺言により、不動産を引き継がせたい親族を受託者とし、配偶者を受益者とする信託を設定する方法があります。信託を利用すれば、配偶者の生存中は信託財産から配偶者に対して給付を行い、配偶者の死亡時には残余財産を自分の親族に帰属させることが可能になります。

知的障害や精神障害がある子どもがいる場合、自分が亡くなった後に子どもの面倒を見る人がいなくなってしまい、子どもの生活面の支援をどうするのかといった問題が発生します。 家族信託を設定すれば、自分の死後子どもを支援してくれる親族に財産を託し、子どもが信託財産から定期的に給付を受けられるようにすることも可能です。

家族信託の方法と手続きとは

家族信託を始める場合には、次の3つの方法があります。

家族信託は、委託者と受託者との間の信託契約により設定することができます。信託契約書を作成するときには、公正証書にしなければならないといった要件はありません。ただし、将来のトラブルを予防するために、公正証書を作成しておいた方が安心です。

遺言で受託者と信託財産を指定して、自分が亡くなったときに信託を開始する方法があります。この場合、相続が開始したときに、受託者が信託を承諾すれば信託が開始します。もし受託者が信託を拒絶すれば、信託はないものとして扱われます。

信託開始を急いでいるけれど適当な受託者が見つからない場合には、自己信託という方法が利用できます。自己信託とは、委託者自らが受託者を兼ねる形で、公正証書で信託宣言をし、信託を開始する方法です。信託宣言を行うことにより、信託財産を他人のため分けて管理できるようになります。

家族信託と税金

家族信託を組むことにより、税金が発生することがあります。家族信託でかかる可能性がある税金としては、次のようなものがあります。

委託者が生きている間に、委託者と受益者が異なる信託契約を締結した場合には、委託者から無償で受益者に財産が移転したのと同様の効果があるため、贈与税の課税対象になります。

家族信託の受益者が死亡した場合、信託契約に特段の定めがなければ、受益権は相続人に移転します。この場合、死亡により財産が移転したのと同じ効果がありますから、相続税の課税対象になります。 また、一次受益者の死亡を条件に受益権が二次受益者へと移転する受益者連続型信託でも、遺贈と同様の効果がありますから、相続税が課税されることがあります。

不動産を信託財産とする場合には、不動産の名義を委託者から受託者に変更する登記をする必要があるため、登録免許税がかかります。信託を原因とする所有権移転登記の登録免許税は、固定資産評価額の0.4%(租税特別措置法により平成31年3月31日まで0.3%に軽減)となっています。

信託不動産の名義は信託設定時に委託者から受託者に変更しますが、このとき受託者に不動産取得税は課税されません。信託の終了により不動産を取得した場合には、その時点で不動産取得税がかかります。ただし、委託者と受益者が信託契約中ずっと同一で、信託終了時に信託不動産を取得する人が委託者または委託者から相続した人である場合には、信託終了時点でも不動産取得税は課税されません。

信託の受益権を売却した場合には、譲渡所得が発生していることになり、譲渡所得税の課税対象になります。

家族信託の費用

家族審託を設定するときには、次のような費用がかかります。

信託契約の際には通常公正証書を作成しますので、公証役場に支払う公正証書作成手数料その他の公証人手数料(謄本交付手数料、送達手数料など)がかかります。公正証書作成手数料は、信託の目的となる財産の額によって変わります。

信託財産が不動産である場合には、信託の登記をし、不動産の名義変更を行う必要があります。法務局で登記申請をする際には、固定資産評価額の0.4%(平成31年3月31日まで0.3%)の登録免許税がかかります。

信託監督人や受益者代理人を置く場合には、報酬を支払う必要があります。信託監督人や受益者代理人の報酬には明確な基準はありませんが、月1万円程度が相場です。

家族信託のコンサルティングやサポートは、司法書士、行政書士などの専門家に依頼することができます。専門家に依頼した場合には、専門家に支払う報酬が発生します。

家族信託と司法書士の役割

家族信託を利用したい場合、自分で手続きすることも可能です。しかし、信託の仕組みはわかりにくいところもあります。家族信託を活用するメリットを大きくするためには、司法書士等の専門家にコンサルティングやサポートを受けるのがおすすめです。 家族信託のコンサルティングは、弁護士、司法書士、行政書士などが行っています。ただし、弁護士、司法書士、行政書士の事務所ならどこに依頼しても家族信託についてサポートが受けられるわけではありません。家族信託は近年になって注目されるようになった分野であるため、家族信託に関する詳しい知識をもっていない専門家もいます。家族信託のサポートを依頼する場合には、知識と実績が豊富な専門家を選ぶ必要があります。

家族信託の手続きでは、信託契約書の作成が必要になるほか、信託財産の中に不動産が含まれる場合には信託登記の手続きも必要です。信託契約書作成については、弁護士や行政書士でも対応してもらえます。しかし、弁護士や行政書士に依頼した場合でも、信託登記については別途司法書士に依頼する必要が出てきます。 家族信託のサポートを司法書士に依頼すれば、法務局での信託登記の手続きまでそのまま任せることができますので、一つの窓口で家族信託の手続きができます。司法書士は相続登記をはじめとした相続手続きや成年後見にも慣れた専門家ですから、他の制度と比較したり他の制度を組み合わせたりしながら、最適な方法をアドバイスします。

家族信託の手続き代行

「司法書士はやみず総合事務所」では「家族信託手続き代行サービス」を行っています。

家族信託代行では、家族信託の手続き全般をサポートします。家族信託を活用しながら、将来の認知症対策や相続対策をする方法をご提案します。

家族信託についてよくわからない方にも、丁寧にご説明しますので、十分納得いただいた上で手続きをとることができます。

信託を設定する際には、通常、公証役場で公正証書を作成します。さらに、信託財産に不動産が含まれる場合には、法務局での登記手続きが必要になります。「はやみず総合事務所」は司法書士・行政書士事務所なので、公正証書作成から信託登記まで

ワンストップで迅速に対応ができます。

税務上の問題についても、税理士と連携して対応しますので、税金面の不安も解消できます。

「はやみず総合事務所」は相続対策や相続手続きにおいて、多数の実績があります。

認知症対策や相続対策をしたいけれど、どのような制度を利用したらよいかわからないという場合にも、お気軽にご相談ください。

遺言や成年後見など、他の制度とも組み合わせながら、ご依頼者様ごとの事情を考慮したオーダーメイドの設計をいたします。

家族信託代行は、「司法書士はやみず総合事務所」にぜひお任せください。

お客様の生の声

- トップページ

- はやみず総合事務所について

- お客様の生の声

業務内容・サービス紹介

- 法人向けサービス

よくあるご質問

- よくあるご質問

コンテンツ

- プライバシーポリシー

- 求人情報

新着情報

2025/05/14

代表速水が『マイナス相続サバイバルガイド』の監修をしました。2025/05/13

一人社長が死亡した後の会社清算・廃業と相続手続き【司法書士監修】完全ガイド2025/04/21

社長が死亡して後継者不在!会社はどうなる?事業承継と手続きを徹底解説