2018.03.13

2018.03.13

#相続Q&A

執筆

司法書士 速水陶冶

/司法書士法人はやみず総合事務所 代表

東京司法書士会所属。1979年東京都生まれ。幼少期に父親が事業に失敗し、貧しい少年時代を過ごす。高校を中退した後、様々な職を転々とするも一念発起して法律家の道へ。2009年司法書士試験合格。自身の経験から、相続や借金に関する問題の困難さとその解決の重要性を深く理解しており、依頼者の不安に寄り添った丁寧なサポートを信条としている。

東京司法書士会所属。1979年東京都生まれ。幼少期に父親が事業に失敗し、貧しい少年時代を過ごす。高校を中退した後、様々な職を転々とするも一念発起して法律家の道へ。2009年司法書士試験合格。自身の経験から、相続や借金に関する問題の困難さとその解決の重要性を深く理解しており、依頼者の不安に寄り添った丁寧なサポートを信条としている。

登記と税金は「1回分」でOK:条件次第で中間の手続きを省けるため、税金も手間も最小限に抑えられます。

協議書は「整理」してミスを防ぐ:「誰の代わりの参加か」をグループ分けして書くのが、スムーズに受理されるコツです。

「早めの手続き」が一番の節約:登記の義務化も始まりました。関係者が増えて複雑になる前に解決するのが最も安上がりです。

目次

よくあるケースでは、「父が亡くなり、その遺産をどう分けるか決める前に、相続人である母も亡くなってしまった。」という状態があります。この場合、「父の相続」と「母の相続」の2つを同時に解決しなければなりません。

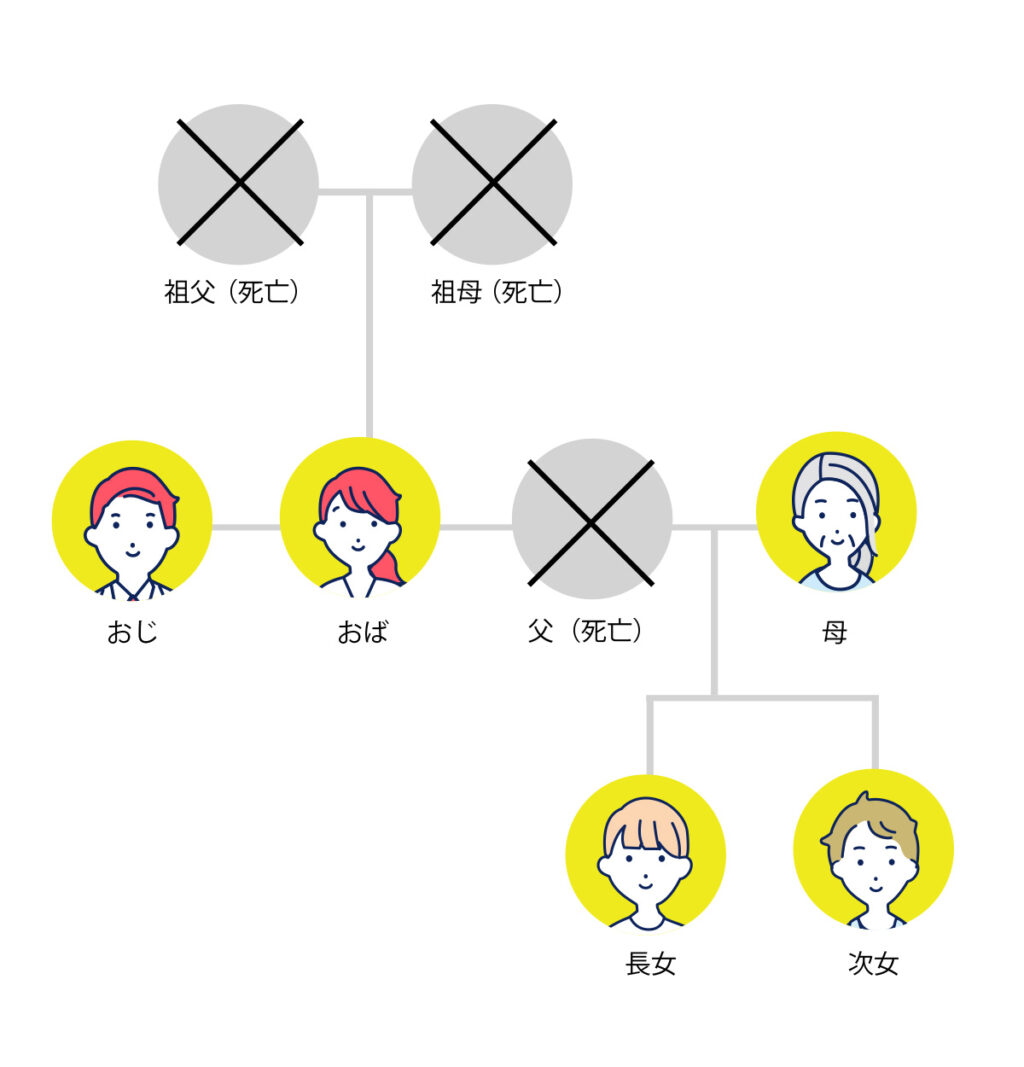

また、「不動産が、亡くなった祖父の名義のまま」というケースも多いです。祖父が亡くなった後、名義を変えないうちに父が亡くなり、さらに父の兄弟である「叔父」まで亡くなってしまった……。こうなると、祖父の遺産をどう分けるかの話し合いには、「叔父の奥さん」や「疎遠になっているいとこ」まで参加しなければなりません。

このように、時間が経てば経つほど、本来会う必要のなかった親族までが法律上の相続人として現れます。「どこに住んでいるか分からない親戚」や「顔も知らない相続人」を探し出し、全員から実印をもらう作業が必要になることこそが、数次相続の本当の恐ろしさです

代襲相続と数次相続を分ける決定的なポイントは、亡くなった「順番」にあります。

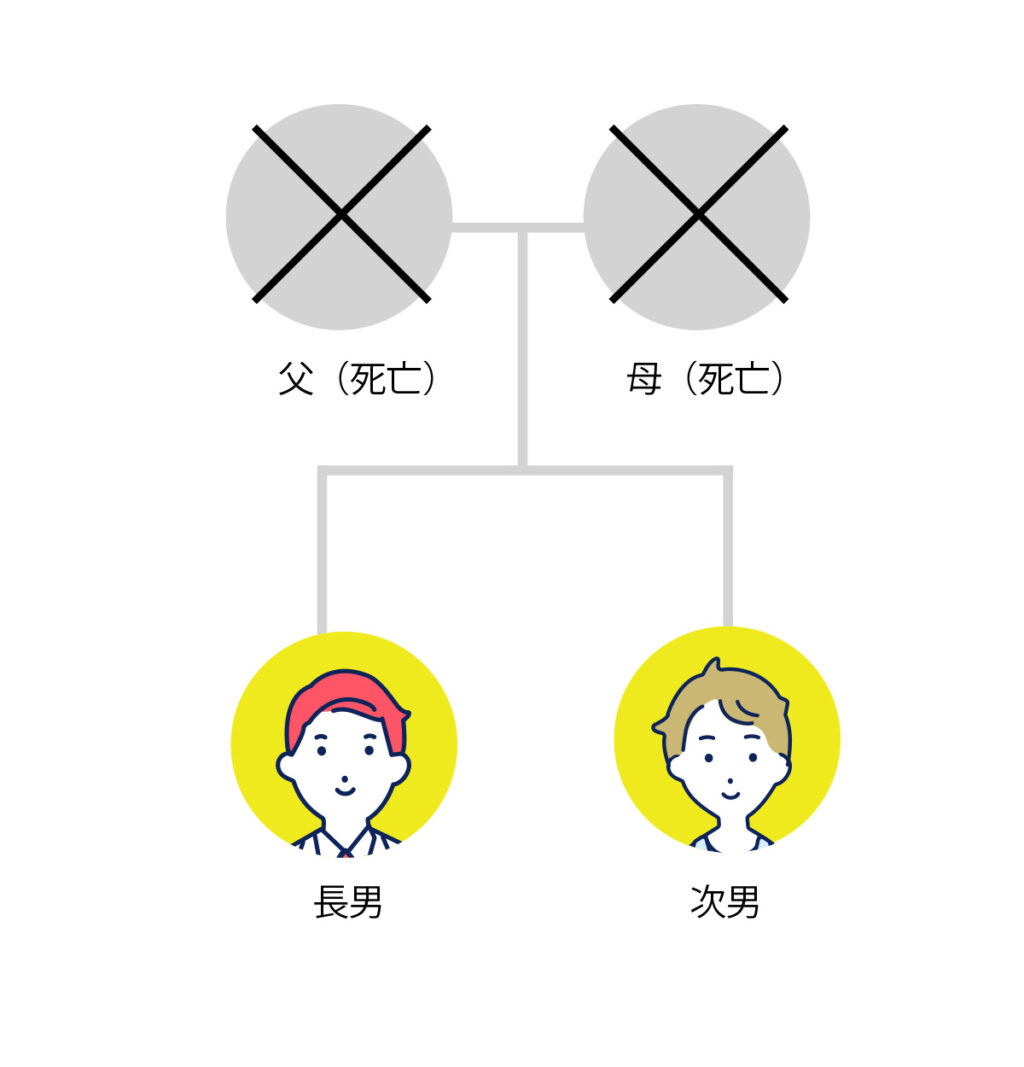

例えば、親と子の双方が亡くなっているケースで比較してみましょう。 「親が亡くなるよりも前に、子が亡くなっていた」場合は「代襲相続」となります。この場合、亡くなった子に代わって、その子供(孫)が直接の相続人として権利を引き継ぎます。

一方で、「親が亡くなった後に、子が亡くなった」場合は「数次相続」となります。この場合、一度発生した子の相続権を、さらにその遺族(配偶者や子供など)がまとめて引き継ぐ形になります。

一見似ているようですが、数次相続では「亡くなった子の配偶者」まで話し合いに加わる必要があるため、代襲相続よりも関係者が広がり、手続きが複雑になりやすいのが大きな違いです。

数次相続が複雑になる最大の理由は、「話し合うべき人数と、集める書類が倍増するから」です。

例えば、父の遺産の名義が祖父のままだった場合、父の兄弟(おじ・おば)や、既に亡くなった親族の子供(いとこ)までが相続人になります。このように時間が経つほど関係者が増え、全員から実印をもらうことが困難になります。

また、手続きには明治・大正時代まで遡る膨大な戸籍が必要になり、個人で揃えるのは至難の業です。放置すればするほど状況は悪化し、子供や孫の世代に多大な負担を残すことになります。2024年4月からの相続登記義務化もあり、早めの解決が不可欠です。

次世代に余計な苦労や負担を残さないためにも、相続手続きは速やかに終わらせることが重要です。私自身、複雑な相続に直面した経験があるからこそ、早めの対処が家族の安心につながると確信しています。

亡くなった人の財産は、具体的に誰が引き継ぐかを決めるまでは、相続人全員で「仮に持ち合っている(共有)」という不安定な状態です。この状態を解消し、不動産の名義変更や銀行手続きを可能にするために、相続人全員で行う話し合いを遺産分割協議と呼びます。

この話し合いで全員が合意して初めて、特定の相続人が財産を正式に取得できます。 ただし、亡くなった方が「遺言書」を残していた場合は、その内容が優先されるため、原則としてこの話し合いは不要になります。

通常、相続が2回、3回と重なると、その回数分だけ話し合い(遺産分割協議)を行い、何枚も書類を作る必要があるため非常に手間がかかります。

しかし実務上、数次相続ではすべての相続について一括して話し合うことが認められています。関係者全員が集まって一度に合意することで、何度も書類を作り直す手間を省き、手続きを一気に進めることが可能です。

この場合、一次相続から最終的な相続までの「すべての関係者(またはその引き継ぎ人)」が関与して、一つの遺産分割協議書にまとめていくことになります。

この場合、最終的に残されたのは「長男と次男」だけです。母が持っていた「父の遺産を分ける権利」も子供たちが引き継ぐため、長男と次男の二人だけで話し合いを完結させることができます。

このケースでは、祖父の遺産を分けるために、父が持っていた権利を家族(母・長女・次女)が引き継ぎます。しかし、祖父の相続人である「おじ・おば」も依然として権利を持っているため、家族だけでなく、おじ・おばも含めた全員で話し合いをしなければなりません。

遺産分割協議書は、相続人全員で話し合って決めた「誰がどの財産をもらうか」という内容を、正式な書面としてまとめたものです。

不動産の名義変更や銀行での払い戻しなど、あらゆる相続手続きにおいて「相続人全員がこの内容に納得しています」という証拠として提出が求められるため、作成は欠かせません。

書き方に厳密なルールはないため、本やネットを参考に自分で作成することも可能です。しかし、数次相続のように複雑なケースでは、「誰がどの立場で署名しているか」という記載が少しでも曖昧だと、法務局や銀行で受理してもらえません。

せっかくまとまった話し合いを無駄にせず、二度手間を防ぐためにも、正確な法的知識を持つ専門家へ依頼することをおすすめします。

数次相続では、通常の書き方に少し工夫を加えるだけで、格段に読みやすく、手続きもスムーズになります。絶対的な決まりはありませんが、実務上おすすめの2つのパターンをご紹介します。

【事例】

冒頭で相続が重なっている状況を分かりやすく説明する書き方です。このように記載すれば、一読して「誰と誰が、どの相続について話し合っているのか」が伝わります。

|

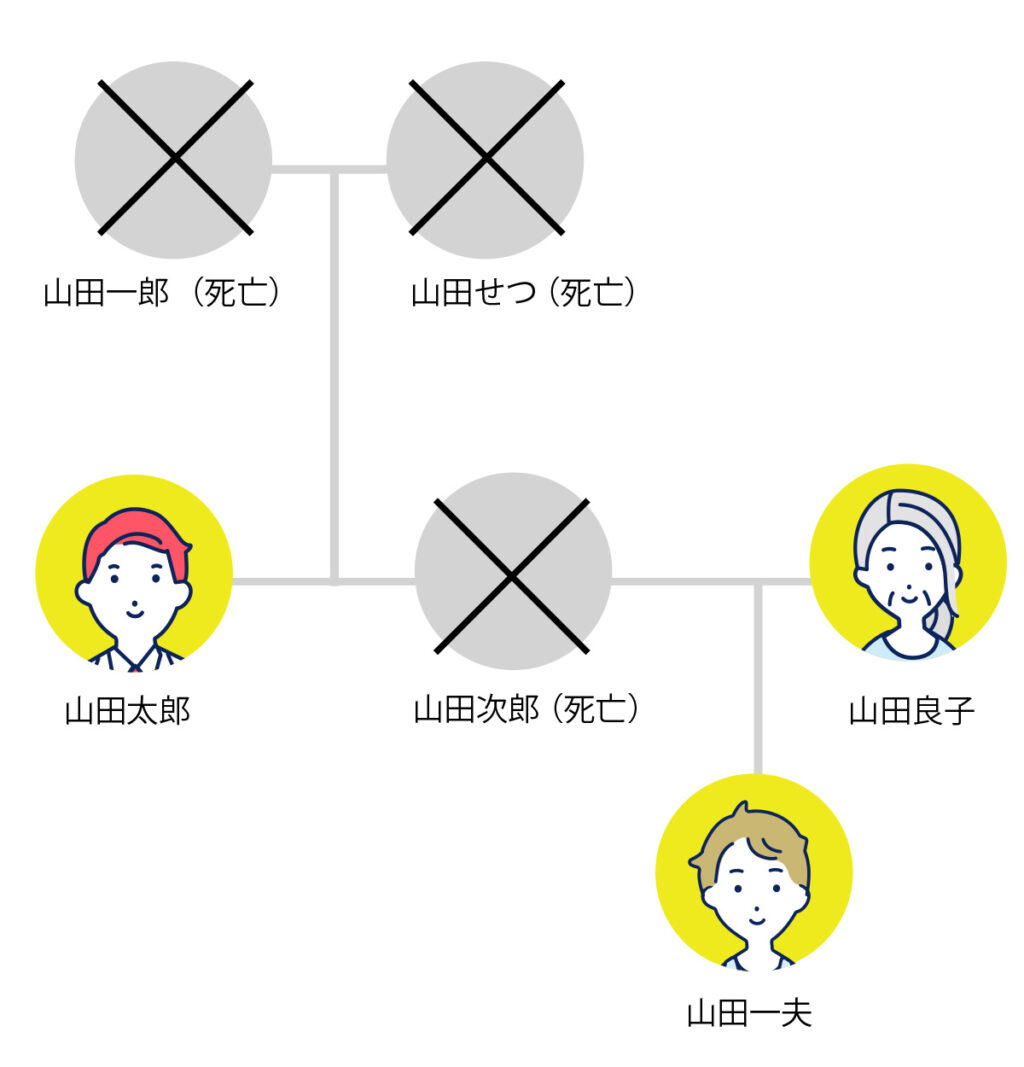

被相続人 山田一郎(平成29年6月8日死亡)の遺産について、相続人 山田太郎、及び 亡 山田次郎の相続権を承継した 山田良子、山田一夫の全員で、以下のとおり遺産分割の協議をした。 |

誰が誰の権利を引き継いでいるのか、署名・押印欄の「肩書き」で示す方法です。これが最も一般的で、法務局の審査も通りやすい形式です。

|

山田 太郎(亡 山田一郎の相続人) 山田 良子(亡 山田一郎の相続人 兼 亡 山田次郎の相続人) 山田 一夫(亡 山田一郎の相続人 兼 亡 山田次郎の相続人) |

|

被相続人 山田一郎 の相続人 住所:〇〇 氏名:山田 太郎 (印) 亡 山田次郎(山田一郎の相続人)の相続人 住所:〇〇 氏名:山田 良子 (印) 住所:〇〇 氏名:山田 一夫 (印) |

中間の相続人(今回の例では父)が、最終的に「一人」で相続したとみなせる場合は、父の名義を経由せず、祖父から現在の相続人へ直接名義を変えることができます。

このように、1回にまとめることで、申請の手間を大幅に減らすことが可能です。

「何代も放置していたから、税金(登録免許税)が何倍にもなるのでは?」と不安に思う必要はありません。現在は、建物でも土地でも「名義変更1回分の税金」で済む仕組みが整っています。

上記のように、中間の登記を省いて直接名義を変えるなら、国に支払う税金(登録免許税)も、最終的な名義変更にかかる1回分だけで済みます。

中間の相続人が複数いて、どうしても「祖父→父」「父→子」と2回に分けて登記しなければならない場合でも、土地に関しては「一次相続分(祖父から父)」の税金が全額免除されます。

つまり、2回手続きをしても、支払う税金は最終的な1回分(現在の相続人への名義変更分のみ)でOKということです。

通常、相続税の申告は「亡くなったことを知った日から10か月以内」です。しかし、申告前に相続人(母)が亡くなってしまった場合、その義務を引き継いだ子供たちの期限は、「母が亡くなったことを知った日から10か月以内」へと延長されます。

焦らずに、落ち着いて二つの相続を並行して進められるようになっています。

相続税がかかるかどうかのボーダーライン(基礎控除)は、それぞれの相続ごとに判定します。

数次相続だからといって、この枠が減ったり合算されたりすることはありません。通常の相続と同じ計算を2回行うイメージです。

基礎控除の計算式=3,000万円 + (600万円×法定相続人の数)

短い期間に相続が重なると、同じ財産に対して何度も税金がかかってしまい、負担が重くなりすぎてしまいます。これを防ぐのが「相次相続控除」です。

いわば「短期間に連続して税金を払わせるのはかわいそう」という救済措置です。

数次相続は、通常の相続に比べて「登場人物」が多く、書類の記載一つとっても高度な判断が求められます。

・「誰がどの立場で参加するか」の正確な判断 ・法務局や銀行でスムーズに受理される書類作成 ・1回分で済むはずの税金を無駄に払わないための特例適用

これらをご自身だけで完結させるのは、非常に時間と労力がかかります。もし記載ミスがあれば、親戚全員に何度も実印をもらい直すことになり、親族関係にヒビが入ってしまうリスクもゼロではありません。

はやみず総合事務所では、遺産分割協議書の作成から複雑な相続登記まで、すべてワンストップで対応しております。

「何代も前の名義のままで、どこから手をつけていいか分からない」「疎遠な親戚がいて、話し合いが進めにくい」

そんな不安を抱えている方は、ぜひ一度ご相談ください。状況を整理し、最もスムーズでコストのかからない解決策をご提案いたします。

お探しの記事は見つかりましたか?

業務内容・サービス紹介

よくあるご質問

コンテンツ

2026/03/01

司法書士(有資格者)の採用募集を開始いたしました

2026/01/20

代表速水が書籍『人はこんなことで破産してしまうのか!』の監修をしました。

2025/12/25

減資(資本金減少)の手続きと登記の流れ、節税のメリットを司法書士が徹底解説

2025/12/25

年末年始のお知らせ