2018.02.02

2018.02.02

#相続Q&A

執筆

司法書士 速水陶冶

/司法書士法人はやみず総合事務所 代表

東京司法書士会所属。1979年東京都生まれ。幼少期に父親が事業に失敗し、貧しい少年時代を過ごす。高校を中退した後、様々な職を転々とするも一念発起して法律家の道へ。2009年司法書士試験合格。自身の経験から、相続や借金に関する問題の困難さとその解決の重要性を深く理解しており、依頼者の不安に寄り添った丁寧なサポートを信条としている。

東京司法書士会所属。1979年東京都生まれ。幼少期に父親が事業に失敗し、貧しい少年時代を過ごす。高校を中退した後、様々な職を転々とするも一念発起して法律家の道へ。2009年司法書士試験合格。自身の経験から、相続や借金に関する問題の困難さとその解決の重要性を深く理解しており、依頼者の不安に寄り添った丁寧なサポートを信条としている。

【重要】相続登記は義務化!:2024年4月1日から不動産の相続登記は「取得を知った日から3年以内」に申請が義務化され、違反すると過料の対象です。

初期の重要期限:3ヶ月と4ヶ月:借金などマイナスの財産が多い場合は、3ヶ月以内の相続放棄が必須です。また、4ヶ月以内には準確定申告が必要です。

最終期限は10ヶ月:遺産分割協議と相続税の申告・納付は、原則死亡後10ヶ月以内です。期限の流れを把握し、専門家を頼って計画的に進めましょう。

目次

相続開始後、故人の財産に関する手続きには、法律で期限が定められているものが多くあります。また、期限がない手続きでも、適切な時期に済ませておかないと、後々大きな問題に発展する可能性があります。

特に、期限のある手続きは要注意です。間に合わなかった場合、手続き自体ができなくなるだけでなく、ペナルティ(過料)を課されるといった大きなデメリットが生じるため、十分に注意が必要です。

相続手続きの具体的な期限と、やるべき時期の目安を次の表にまとめました。

| 7日以内 | 死亡届の提出 |

|---|---|

| 10~14日以内 | 年金の受給停止 国民健康保険の資格喪失届 介護保険の資格喪失届 住民票の抹消届 世帯主変更届 |

| 3か月以内 | 遺言書の調査・検認 相続人調査 相続財産調査 相続放棄・限定承認 |

| 4か月以内 | 所得税の準確定申告 |

| 10か月以内 | 遺産分割協議 遺産分割協議書作成 相続税の申告 |

| 1年以内 | 遺留分侵害額請求 |

| 2年以内 | 葬祭費、埋葬料の申請 高額療養費の請求 |

| 3年以内 | 不動産の名義変更 生命保険金の請求 |

| 5年以内 | 遺族年金の請求 |

| 期限の定めなし | 公共料金の名義変更・解約 金融機関への死亡の連絡 預貯金・有価証券の名義変更 自動車の名義変更 遺族年金の請求 |

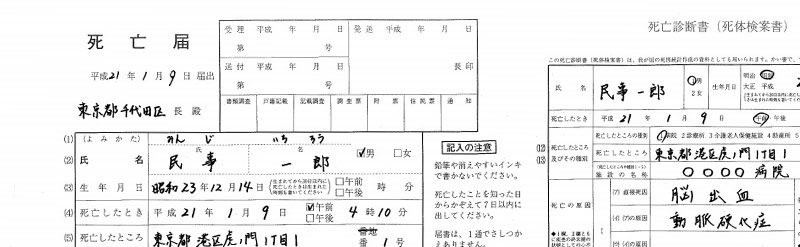

死亡届は死亡の事実を知った日から7日以内(国外で死亡した場合には3ヶ月以内)に市区町村役場に提出する必要があります。火葬許可申請書も一緒に提出し、火葬許可証を受け取ります。

正当な理由なく死亡届の提出が遅れた場合には、3万円以下の過料に処せられることがあります。

死亡届の提出や火葬許可申請は、葬祭業者に代行してもらうのが一般的です。

年金をもらっている人が亡くなったときには、受給権者死亡届(報告書)を年金事務所に提出します。届出期限は国民年金が14日以内、厚生年金が10日以内です。日本年金機構にマイナンバーが収録されている人については、届出を省略できます。

生前の未受給年金がある場合には、未受給年金・未支払給付金請求書を提出することにより親族が受け取ることができます。未受給年金は5年を過ぎてしまうと時効により受け取れなくなってしまうので、死亡届提出時に忘れずに手続きしておきましょう。

国民健康保険に加入していた人については、死亡後14日以内に市区町村役場に資格喪失届を提出することになっています。死亡届を提出すれば自動的に手続きしてくれる自治体もありますが、保険証は返却しなければなりません。

なお、亡くなった人が会社の健康保険に加入していた場合には、会社が手続きを行います。会社の指示に従って保険証を返却します。

65歳以上の人が亡くなった場合には、介護保険の資格喪失届を提出し、介護保険被保険者証を返却しなければなりません。40歳以上65歳未満で、要介護・要支援認定を受けていた人も同様です。

介護保険の資格喪失届は、死亡後14日以内に行う必要があります。

住民票の抹消届は死亡後14日以内にしなければなりません。通常は死亡届を出したときに自動的に手続きが行われます。

住民票が抹消されたら住民票の除票を申請できます。住民票の除票は相続手続きに使うので、必要に応じて取得します。

被相続人が世帯主として家族と一緒に住んでいた場合には、役所で世帯主の変更届を出さなければなりません。世帯主変更届は、被相続人の死亡から14日以内に提出する必要があります。

夫が亡くなって残されたのが妻だけ、もしくは妻と幼い子供だけといったケースでは、妻が世帯主になるのが明白なので手続きは不要です。

故人(被相続人)が有効な遺言書を残している場合、原則としてその内容に従って相続手続きを進めます。そのため、まず遺言書があるかどうかを確認しましょう。自宅だけでなく、公正証書遺言がないか公証役場で調べることも重要です。遺言書の内容は、相続するか否かの重要な判断材料になるため、相続放棄の期限内(3カ月以内)に確認するようにしましょう。

もし見つかった遺言書が自筆証書遺言の場合、家庭裁判所で「検認(けんにん)」という手続きを受け、その存在や状態を保全する必要があります。検認に明確な期限はありませんが、遺言書を発見した人は「遅滞なく」請求しなければなりません。検認には1ヶ月程度かかるため、必要な場合はすぐに家庭裁判所に申し立てを行いましょう。

まず、誰が正式な相続人なのかを正確に把握するため、役所で戸籍謄本を集め、相続人調査を行います。この調査は、その後のすべての手続き(名義変更、税務申告、相続放棄など)で戸籍の提出が求められる、全ての相続手続きの土台となる欠かせない作業です。

この調査では、故人(被相続人)の出生から死亡までのすべての戸籍を遡って収集します。子供がいないなど相続関係が複雑な場合、集める戸籍が多くなり、手間や時間も増えます。

戸籍謄本は複数の役所から取り寄せることが多いため、数ヶ月かかることもあります。また、誰が相続人になるのか、どれくらいの遺産があるのかは、相続放棄(3ヶ月期限)の判断に直結する重要な情報です。そのため、できるだけ早く着手し、3ヶ月以内に調査を終えるようにしましょう。

なお、法務局に戸籍一式を提出すれば、法定相続情報証明として相続人関係図を交付してもらえる法定相続情報証明制度の利用もおすすめです。

相続財産(遺産)として何があるかをすべて洗い出す作業が相続財産調査です。財産が確定しないことには、遺産の分け方を話し合う遺産分割協議に進めません。特に借金(マイナスの財産)も相続の対象になるため、負債の有無と残高を必ず確認しましょう。

財産調査は、借金が資産を上回る場合に相続を放棄するかどうか(期限3ヶ月)を判断するための前提となります。この期限に間に合わせるよう、早急に着手してください。

| 預貯金・株式 | 金融機関や証券会社に残高証明書の発行を依頼します。証券会社が不明な場合は、「ほふり(証券保管振替機構)」に開示請求できます。 |

|---|---|

| 不動産 | 市区町村役場で名寄帳(なよせ・ちょう)を閲覧して、法務局で登記事項証明書を取得し、故人名義の不動産をすべて確認します。 |

財産がすべて明らかになったら、後の手続きをスムーズにするために、相続財産目録(遺産目録)として一覧表にまとめておきましょう。

相続では、現金や不動産などのプラスの財産だけでなく、借金などのマイナスの財産もすべて引き継ぐ「単純承認」が原則です。

もし故人(被相続人)が多額の借金を残しており、資産よりも負債の方が多い場合は、相続人がその借金を背負うことになってしまいます。このようなケースでは、「相続放棄」を検討しましょう。相続放棄をすれば、プラス・マイナスの財産を一切引き継がなくて済みます。

ただし、相続放棄をすると、プラスの財産もすべて手放すことになります。プラス財産の範囲内で負債を引き継ぐ「限定承認」という方法もありますが、これは相続人全員で手続きしなければなりません。

相続放棄や限定承認の手続きは、相続開始を知ったときから3ヶ月以内に家庭裁判所へ申し立てる必要があります。この3ヶ月の熟慮期間を何もしないまま過ぎてしまうと、自動的に単純承認(借金を含む全財産の相続)したことになってしまいます。

財産調査に時間がかかり3ヶ月で判断できない場合は、期間が過ぎる前に家庭裁判所へ熟慮期間の延長を申し立てておきましょう。

故人が自営業者や不動産収入を得ていたなど、生前に確定申告が必要だった場合は、相続人が故人に代わって確定申告を行う必要があります。これを準確定申告と呼びます。

一般の会社員は、通常、勤務先で年末調整が行われるため、この準確定申告は不要です。

準確定申告の期限は、相続開始を知った日の翌日から4ヶ月以内です。納税が必要な場合は、この期限までに納税も済ませなければなりません。期限に遅れると、延滞税や無申告加算税といったペナルティが課されてしまうため、必ず守りましょう。

相続財産の分け方について話し合うことを遺産分割協議といいます。故人(被相続人)が遺言書を残していない場合は、相続人全員で話し合い、分け方を決めなければなりません。一部の相続人を除外した話し合いは無効となるため、必ず全員に連絡を取りましょう。

この協議に法律上の厳密な期限はありませんが、相続税の申告方法と深く関わってきます。相続税の特例を利用するためにも、申告期限である死亡後10ヶ月までに終わらせることが非常に重要です。

もし相続人全員で話し合っても合意に至らない場合は、家庭裁判所に遺産分割調停を申し立てます。調停委員を介して解決を目指しますが、それでも合意できない場合は遺産分割審判となり、裁判所が分け方を決定することになります。

遺産分割協議で財産の分け方が決まったら、その内容を遺産分割協議書という書面にまとめます。

この協議書は、内容が相続人全員の意思であることを証明するため、相続人全員の実印を押印し、印鑑証明書を添付する必要があります。

預貯金の名義変更や不動産の相続登記(名義変更)をする際に提出を求められるため、協議が終わり次第、速やかに作成しましょう。

相続税は、相続や遺贈によって財産を取得した人が納めなければならない税金です。相続財産の合計額が、以下の計算式で求められる基礎控除額を超える場合に、相続税がかかります。

基礎控除額 = 3,000万円+600万円×法定相続人の数

相続税がかかる場合、相続開始を知った日の翌日から10ヶ月以内に申告と納税を行わなければなりません。この期限に遅れると、延滞税や無申告加算税といったペナルティが課されます。

申告期限までに遺産分割が終わっていなくても、いったん法定相続分で分けた前提で申告・納税をする必要があります。その後、申告期限から3年以内に分割が完了すれば申告をやり直せますが、事前に「申告期限後3年以内の分割見込書」を税務署に提出しておく必要があります。

遺留分とは、兄弟姉妹を除く相続人が最低限相続できることが保証された財産の割合です。たとえ故人の遺言書があっても、遺留分を持つ人(遺留分権利者)はこの権利を主張し、財産の一定割合を確保できます。

【請求方法と期限】 2019年の民法改正により、請求方法が変わっています。

| 相続開始日 | 請求方法 | 内容 |

|---|---|---|

| 2019年6月30日以前 | 遺留分減殺請求 | 不動産などの現物を返してもらうよう請求 |

| 2019年7月1日以降 | 遺留分侵害額請求 | 侵害額を金銭で支払うよう請求 |

この遺留分を請求できる期間は、故人の死亡(相続開始)や遺留分が侵害されている事実を知ったときから1年以内です。また、知らなくても相続開始から10年が経過すると、一切請求ができなくなってしまうため、期限には特に注意が必要です。

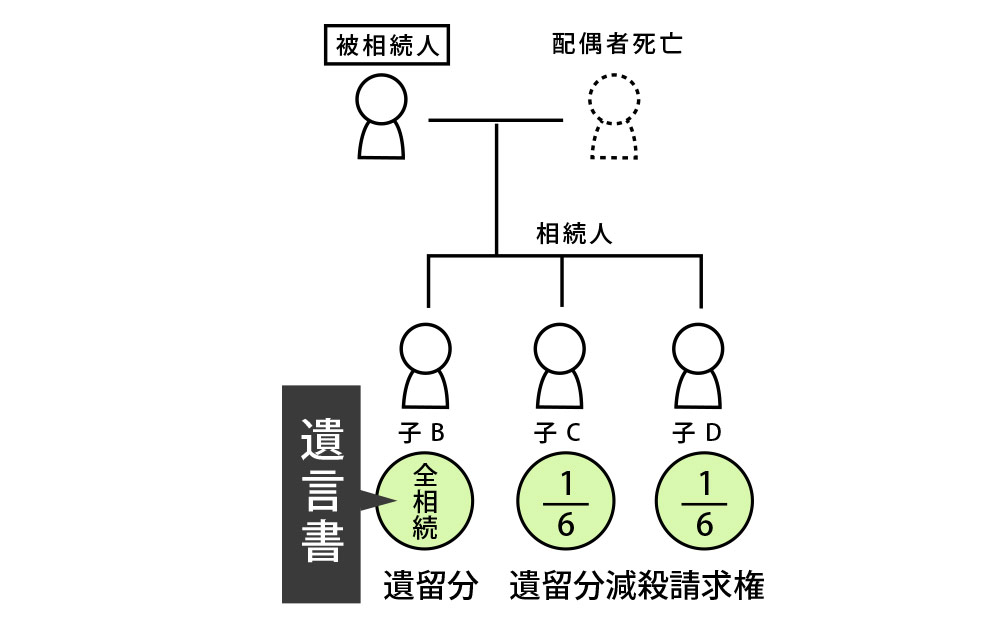

【事例】 たとえば、父が亡くなり、相続人が子A、子B、子Cの3人(母はすでに死亡)であるとします。父が「全財産を子Aに相続させる」という遺言を残した場合、子Bと子Cの遺留分が侵害されます。

| 法定相続分 | 子ども3人の法定相続分は、それぞれ遺産全体の 1/3 です。 |

|---|---|

| 遺留分の割合 | 子どもの個々の遺留分の割合は、法定相続分の 2 分の 1 と定められています。 |

個々の遺留分 = 法定相続分1/3×遺留分の割合1/2=1/6

したがって、子Bも子Cも、遺産総額の1/6を遺留分として請求する権利を持ちます。例えば、遺産が3,000万円であれば、子Bも子Cもそれぞれ500万円を子Aに請求できます。

葬祭費や埋葬料とは、故人が加入していた健康保険から、葬儀費用として受け取れる給付金です。

| 葬祭費 | 故人が国民健康保険に加入していた場合に支給されます。 |

|---|---|

| 埋葬料 | 故人が会社の健康保険などに加入していた場合に支給されます。 |

どちらも葬儀費用に対する給付なので、両方が重複して支給されることはありません。申請は、故人が加入していた健康保険に対し、死亡日から2年以内に行う必要があります。

高額療養費とは、医療機関に支払った自己負担額が、定められた上限額を超えた場合に、その超過分が払い戻される制度です。

故人が生前に高額な医療費を支払っていた場合、相続人が故人に代わって払い戻しを申請できます。この高額療養費の支給申請も、死亡後2年以内に行わなければなりません

被相続人名義の不動産は、相続登記を行って相続人名義に変更しなければなりません。不動産を売却する場合でも、相続登記をしてからでなければ売却できません。相続登記は書面またはオンラインで申請するので、法務局に登記申請書と添付書類を提出することにより行います。

相続登記の添付書類は、相続のパターンによって変わってきます。登記申請書もルールに則って作成しなければ受け付けてもらえません。自分で手続きするとなると手続き方法がわかりにくく、手間や時間がかかってしまいます。相続登記は専門家である司法書士に依頼しましょう。

相続により不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記の申請をすることが義務化されました。正当な理由なくこの期限を過ぎた場合、10万円以下の過料が科される可能性がありま

す。また、遺産分割協議が整わない場合でも、相続人申告登記という簡易な手続きをすることで、義務を履行したものとみなされます。

相続登記をしないと、第三者に対して自分が権利者であることを主張できず、次の相続が発生した際に権利関係が複雑になってしまいます。義務化に伴い、相続開始後速やかに手続きに取りかかりましょう。

故人(被保険者)が加入していた生命保険については、指定された受取人が請求手続きを行います。保険会社に死亡の事実を伝えると、請求書と必要な書類の案内が送られてくるので、それに従って手続きを進めましょう。

遺族年金は、故人(被相続人)に生計を維持されていた遺族に支給される公的な年金です。遺族であれば誰でももらえるわけではありませんが、要件を満たしていれば請求できます。請求手続きは、故人の死亡後5年以内に年金事務所で行う必要があります。

電気、ガス、水道などの公共料金について、引き続き家族が使用する場合は名義変更を、誰も使わない場合は解約届を提出します。手続き方法は各運営会社のホームページで確認できます。

手続きに期限はありませんが、支払いを故人の口座振替にしていた場合、口座凍結で引き落とし不能になる可能性があるため、早めの対応が必要です。

故人の死亡後、預貯金が不正に引き出されるといったトラブルを防ぐため、金融機関へ連絡しておきましょう。連絡は義務ではありませんが、早い時期に行うことが推奨されます。

金融機関は連絡を受けると故人の口座を凍結します。これにより、相続手続きが完了するまで、その口座の入出金は一切できなくなります。

凍結された故人名義の預貯金口座は、金融機関に遺産分割協議書などの必要書類を提出し、相続手続きを行うことで解除されます。この手続きに期限はありませんが、凍結解除には1〜2週間かかるため、速やかに着手しましょう。口座の残金は、相続人が指定する口座への振込、または現金での払い戻しによって受け取れます。

株式についても、上場株式は証券会社で、非上場株式は発行会社で名義変更が必要です。株式の名義変更にも期限はありませんが、手続きしない限り株主としての権利を行使できません。売却する場合にも相続手続きが必要になります。

故人名義の自動車を、相続人が使用、売却、または廃車にする場合、いずれの方法でも名義変更が必要です。手続きは、自動車を相続する人の住所地を管轄する陸運局で行います。

名義変更に期限はありませんが、放置すると次回の車検などで手間や費用がかさむ可能性があります。使用しない場合は、速やかに廃車手続きを検討しましょう。

相続手続きをサポートする専門家には、主に司法書士、税理士、弁護士がおり、それぞれ担当できる業務の範囲が異なります。

| 専門家 | 主な業務範囲 |

|---|---|

| 司法書士 | 不動産の相続登記(名義変更)が専門です。その前提となる相続人・相続財産調査、遺産分割協議書の作成なども幅広く代行できます。 |

| 税理士 | 相続税の申告や納税手続きの代理、税務相談ができるのは税理士のみです。 |

| 弁護士 | 遺産分割をめぐる相続人同士の争いが生じた場合、他の相続人との交渉や、調停・審判といった裁判所での手続きの代理人になってもらえます。 |

相続の際には多岐にわたる手続きが必要なため、ご自身だけで進めようとすると、長期化したり、対応が難しくなったりしがちです。

特に相続登記は複雑であり、司法書士に依頼するのがおすすめです。当事務所は、法務局での手続きだけでなく、相続人・相続財産調査から幅広く対応できます。

司法書士法人はやみず総合事務所なら、相続登記、預貯金や自動車の名義変更、相続不動産の売却手続きなどをまとめてご依頼いただけます。必要に応じて他の専門家(税理士、弁護士など)の手配も行い、わかりにくい相続手続きの窓口を一本化できます。相続手続きでお悩みの際は、お気軽にお問い合わせください。

相続手続きは後回しにせず、すぐに取りかかりましょう。

手続きを進める際は、それぞれの期限を必ず確認しておく必要があります。特に、不動産の相続登記は期限が設けられ義務化されたため、他の手続きよりも優先して取り組みましょう。

全体の流れと各手続きの順番を把握し、不安がある場合は、早い段階で専門家に相談することが、スムーズな相続を実現するための鍵となります。

お探しの記事は見つかりましたか?

業務内容・サービス紹介

よくあるご質問

コンテンツ

2025/12/25

減資(資本金減少)の手続きと登記の流れ、節税のメリットを司法書士が徹底解説

2025/12/25

年末年始のお知らせ

2025/12/21

【司法書士が警告】実家の相続で「絶対にやってはいけない」3つの失敗とは?